Podatek rolny 2026: 166,05 zł/ha przel. (gosp. rolne) lub 332,10 zł/ha. Cena żyta GUS 66,42 zł (M.P. 2025/1085), zwolnienia art. 12, ulgi 13/13b/13c, raty 15.03–15.11.

Podatek rolny w 2026 r. wynosi 166,05 zł za 1 ha przeliczeniowy w gospodarstwie rolnym (>1 ha użytków rolnych) lub 332,10 zł za 1 ha pozostałych gruntów rolnych. Wzór: ha przel. × cena żyta GUS 66,42 zł × 2,5 (lub × 5). Cena z Komunikatu Prezesa GUS z 20.10.2025 r. (M.P. 2025 poz. 1085).

Dane aktualne na maj 2026. Podstawa prawna: ustawa o podatku rolnym (Dz.U. 2025 poz. 1344 t.j.), Komunikat Prezesa GUS z 20.10.2025 r. (M.P. 2025 poz. 1085), Ordynacja podatkowa (Dz.U. 2025 poz. 111 t.j.). Cena żyta GUS publikowana corocznie do 20 października na rok następny – aktualizacja artykułu po październiku 2026 r.

Najważniejsze informacje w skrócie

Sprawdź klasę bonitacyjną, MPZP i status rolny działki w jednym audycie

Podstawą opodatkowania w podatku rolnym jest hektar przeliczeniowy (art. 4 ustawy o podatku rolnym), a nie hektar fizyczny. To kluczowa różnica: dwie sąsiednie działki o tej samej powierzchni fizycznej, ale różnej klasie gleby, dadzą zupełnie różny wymiar podatku. Hektar przeliczeniowy powstaje przez pomnożenie powierzchni fizycznej w hektarach przez współczynnik z załącznika do ustawy, zależny od klasy bonitacyjnej i okręgu podatkowego.

Ustawa dzieli kraj na 4 okręgi podatkowe (art. 5 UoP). Okręgi zostały wyznaczone w 1984 r. na podstawie warunków przyrodniczych, ekonomicznych i kosztów produkcji rolnej. Współczynniki w tabeli poniżej obowiązują w okręgu II (środkowa Polska, najczęściej spotykany przy działkach pod zabudowę). Pełny łańcuch interpretacji symboli RIVa, ŁIII, PsV i tabela współczynników dla wszystkich okręgów znajduje się w przewodniku po klasie bonitacyjnej gruntu.

| Klasa | Hektar przel. / ha fiz. | Roczny podatek dla 1 ha (gosp. rolne, 2026) | Roczny podatek dla 1 ha (pozostałe, 2026) |

|---|---|---|---|

| I | 1,95 | 323,80 zł | 647,60 zł |

| II | 1,80 | 298,89 zł | 597,78 zł |

| IIIa | 1,65 | 273,98 zł | 547,97 zł |

| IIIb | 1,35 | 224,17 zł | 448,34 zł |

| IVa | 1,10 | 182,66 zł | 365,31 zł |

| IVb | 0,80 | 132,84 zł | 265,68 zł |

| V | 0,35 | 0 zł (zwolnienie) | 0 zł (zwolnienie) |

| VI, VIz | 0,20 / 0,10 | 0 zł (zwolnienie) | 0 zł (zwolnienie) |

Przykłady obliczenia (rok podatkowy 2026, okręg II)

Obowiązek podatkowy w podatku rolnym powstaje od pierwszego dnia miesiąca następującego po miesiącu, w którym zaistniało zdarzenie uzasadniające jego powstanie – najczęściej zakup, darowizna, spadkobranie albo zmiana klasyfikacji gruntu w EGiB (art. 6a ust. 1 UoP). Wygasa ostatniego dnia miesiąca, w którym ustały okoliczności uzasadniające ten obowiązek (np. sprzedaż, wyłączenie z produkcji rolnej).

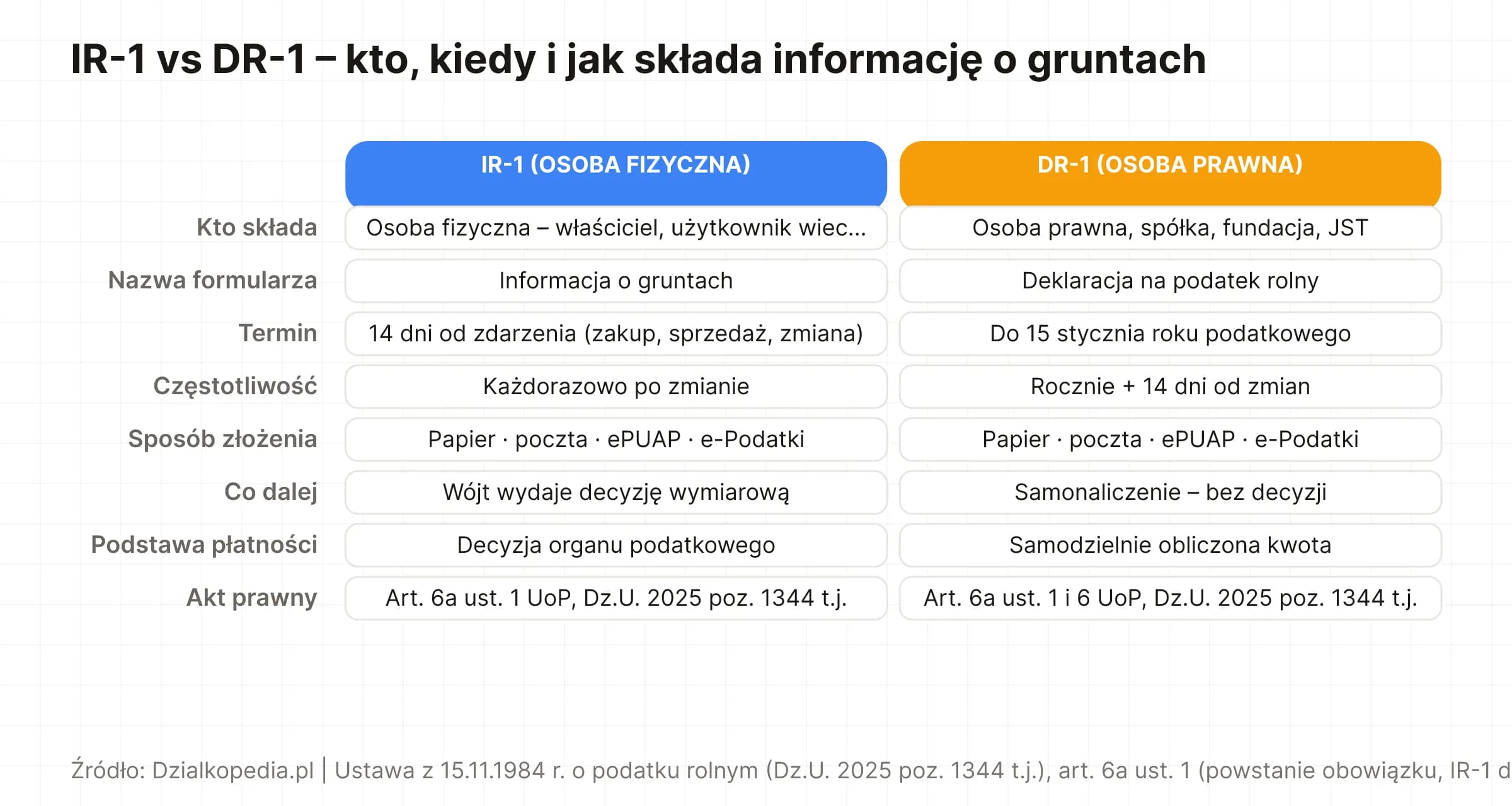

Osoby fizyczne składają „Informację o gruntach” na formularzu IR-1 w terminie 14 dni od zaistnienia zdarzenia. IR-1 składa się do wójta, burmistrza lub prezydenta miasta właściwego ze względu na położenie gruntu – w wersji papierowej, listem poleconym albo elektronicznie przez ePUAP lub system e-Podatki. Na podstawie informacji organ podatkowy wydaje decyzję ustalającą wysokość podatku rolnego na dany rok podatkowy i doręcza ją podatnikowi. Decyzja jest podstawą do zapłaty rat.

Osoby prawne (spółki, spółdzielnie, fundacje), jednostki organizacyjne (w tym spółki cywilne) oraz jednostki samorządu terytorialnego składają roczną deklarację DR-1 do 15 stycznia roku podatkowego oraz w terminie 14 dni od zaistnienia zmian w trakcie roku. DR-1 nie wymaga decyzji wymiarowej – podatnik sam ustala wysokość podatku i wpłaca go na rachunek urzędu gminy.

Płatność następuje w czterech równych ratach w terminach: 15 marca, 15 maja, 15 września i 15 listopada (art. 6a ust. 6 UoP). Jeżeli kwota roczna nie przekracza 100 zł, podatek płaci się jednorazowo w terminie pierwszej raty (15 marca). W przypadku opóźnienia organ podatkowy nalicza odsetki za zwłokę na podstawie Ordynacji podatkowej (Dz.U. 2025 poz. 111 t.j.).

Decyzja wójta, burmistrza lub prezydenta miasta ustalająca wysokość podatku rolnego jest decyzją administracyjną w rozumieniu Ordynacji podatkowej (Dz.U. 2025 poz. 111 t.j.). Podatnikowi służy odwołanie do Samorządowego Kolegium Odwoławczego (SKO) w terminie 14 dni od dnia doręczenia decyzji (art. 223 § 2 oraz art. 220 § 1 Ordynacji podatkowej). Odwołanie wnosi się za pośrednictwem organu, który wydał decyzję – czyli składa się je w urzędzie gminy adresując do SKO. Brak terminowego odwołania powoduje, że decyzja staje się ostateczna i wykonalna.

Po wyczerpaniu drogi przed SKO podatnik może wnieść skargę do wojewódzkiego sądu administracyjnego (WSA) w terminie 30 dni od doręczenia decyzji SKO – na podstawie ustawy z 30 sierpnia 2002 r. Prawo o postępowaniu przed sądami administracyjnymi (Dz.U. 2024 poz. 935 t.j. ze zm.). Od wyroku WSA przysługuje kasacja do Naczelnego Sądu Administracyjnego (NSA) w terminie 30 dni.

Zobowiązanie podatkowe w podatku rolnym ulega przedawnieniu po 5 latach, licząc od końca roku kalendarzowego, w którym upłynął termin płatności (art. 70 § 1 Ordynacji podatkowej). Przykład: podatek za 2026 r. z terminem płatności ostatniej raty 15 listopada 2026 r. przedawnia się z końcem 2031 r. Termin biegu przedawnienia może zostać zawieszony lub przerwany (m.in. wszczęcie postępowania egzekucyjnego), co w praktyce wydłuża okres dochodzenia zobowiązania.

Sprawdź klasę bonitacyjną i status rolny działki