Strefa zalewowa krok po kroku: jak czytać Hydroportal ISOK, czym różni się zagrożenie od ryzyka powodziowego, dlaczego 1% rocznie to nie raz na 100 lat, co zmienia w cenie, kredycie i ubezpieczeniu działki.

Strefa zalewowa to teren o określonym prawdopodobieństwie zalania w ciągu roku: Q10 (10%), Q100 (1%), Q500 (0,2%). Mapy publikują Wody Polskie w Hydroportalu ISOK. Q10 i Q100 to obszar szczególnego zagrożenia powodzią z zakazem zabudowy z art. 77 Prawa wodnego, ze zwolnieniem decyzją dyrektora RZGW.

Dane aktualne na maj 2026. Podstawa prawna: Prawo wodne (Dz.U. 2023 poz. 1478 t.j.), Rozp. Dz.U. 2018 poz. 2031, Dyrektywa 2007/60/WE. Mapy: Hydroportal ISOK (wody.isok.gov.pl).

Najważniejsze informacje w skrócie

Czy Twoja działka leży w strefie zalewowej?

Strefa zalewowa (potocznie: tereny zalewowe) to obszar, który może zostać zalany wodą przy powodzi o określonym prawdopodobieństwie. Granice stref nie są wpisane w teren raz na zawsze – wynikają z modelowania hydraulicznego prowadzonego przez Państwowe Gospodarstwo Wodne Wody Polskie i są publikowane na mapach zagrożenia powodziowego (MZP) oraz mapach ryzyka powodziowego (MRP). Podstawą prawną jest Prawo wodne (Dz.U. 2023 poz. 1478 t.j., w szczególności art. 169–174), wdrażające Dyrektywę Powodziową 2007/60/WE.

Najczęstsze nieporozumienie zaczyna się od pomylenia dwóch pojęć, które brzmią podobnie, ale opisują co innego. Warto je rozdzielić, zanim otworzy się Hydroportal:

Dla pojedynczej działki kluczowa jest mapa zagrożenia (MZP) – ona wskazuje, czy teren wpadnie w zasięg wody Q10, Q100 lub Q500 i z jaką głębokością. Mapa ryzyka pomaga zrozumieć szerszy obraz okolicy: gdzie skupia się zabudowa, gdzie pójdą priorytety inwestycji ochronnych. Drugie źródło, do którego warto wracać przy sprawdzaniu szczegółów, to powodz.gov.pl, gdzie Wody Polskie tłumaczą scenariusze, głębokości i prędkości przystępnym językiem.

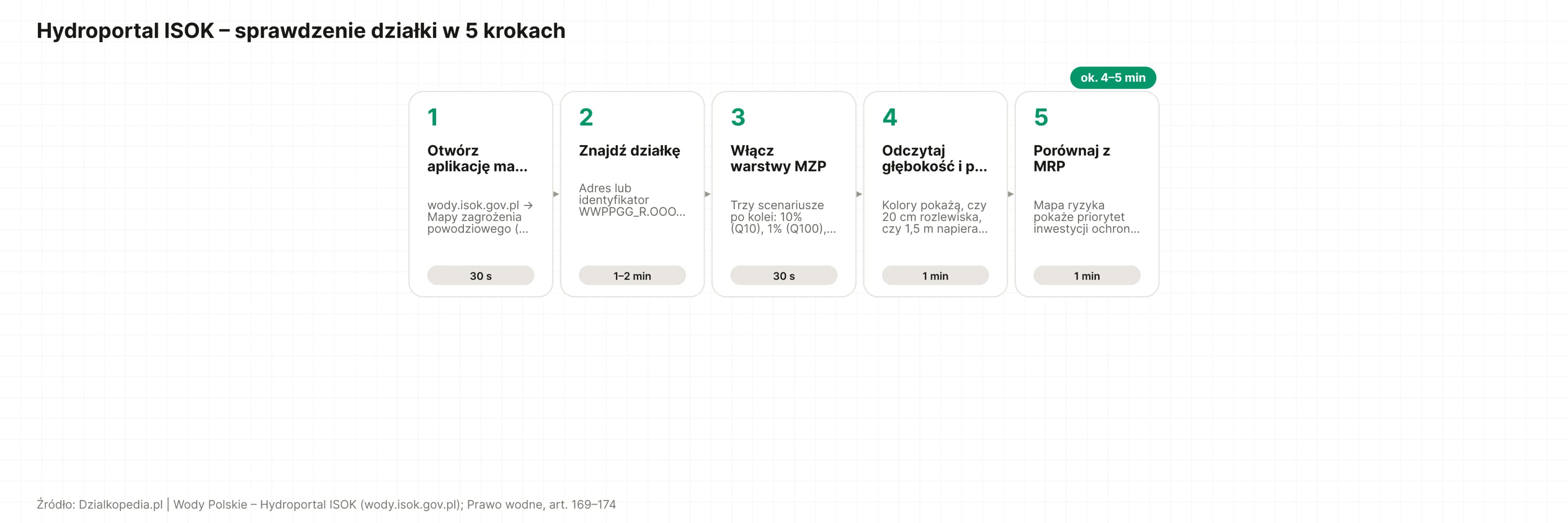

Hydroportal ISOK pod adresem wody.isok.gov.pl to oficjalne źródło map. Interfejs jest techniczny i ładuje warstwy kilkanaście sekund – warto wiedzieć, co naciskać. Poniższa sekwencja pozwala sprawdzić działkę w pięciu krokach.

WWPPGG_R.OOOO.NN/MM. ISOK zazwyczaj nie robi „przybliżenia” sam – po znalezieniu obiektu trzeba ręcznie przesunąć i powiększyć widok. Dla pewności porównaj kontur z mapą działek Dzialkopedii.Jeżeli interfejs ISOK okaże się zbyt ciężki – ładuje się wolno, bywa offline w godzinach szczytu – to wstępne sprawdzenie po numerze działki dostępne jest też w darmowym narzędziu Sprawdź działkę. Do banku albo na rozprawę cywilną nie wystarczy zrzut z Hydroportalu – wtedy wnioskujesz o pisemną informację z RZGW (art. 348 Prawa wodnego, do 14 dni) albo o wypis z MPZP, w którym strefy zalewowe muszą być wprost ujęte.

Liczbowe etykiety scenariuszy wprowadzają w błąd, bo brzmią jak kalendarz. „Woda stuletnia” sugeruje, że pojawia się raz na 100 lat – tymczasem określa po prostu prawdopodobieństwo. Trzy scenariusze opisują to samo zjawisko z trzech różnych okien:

Każdy scenariusz pociąga inne konsekwencje prawne i finansowe. Tabela poniżej zestawia różnice w zakresie zakazu zabudowy, traktowania przez bank i ubezpieczyciela oraz wpływu na cenę transakcyjną – w ujęciu kierunkowym, bez sztywnych wartości procentowych, bo ostateczny dyskont zależy od lokalizacji, przeznaczenia i uzbrojenia.

| Parametr | Q10 | Q100 | Q500 |

|---|---|---|---|

| Prawdopodobieństwo (rok) | 10% | 1% | 0,2% |

| Obszar szczególnego zagrożenia | Tak | Tak | Nie |

| Zakaz zabudowy z art. 77 | Tak | Tak | Nie |

| Zwolnienie z zakazu | Wyjątkowe | Decyzja dyr. RZGW | Nie dotyczy |

| Kredyt hipoteczny | Bardzo trudny | Z dodatkowymi warunkami | Bez przeszkód |

| Ubezpieczenie od powodzi | Często niedostępne | Wyższa składka, możliwe wyłączenia | Standardowo dostępne |

| Wpływ na cenę | Znaczący dyskont | Wyraźny dyskont | Marginalny |

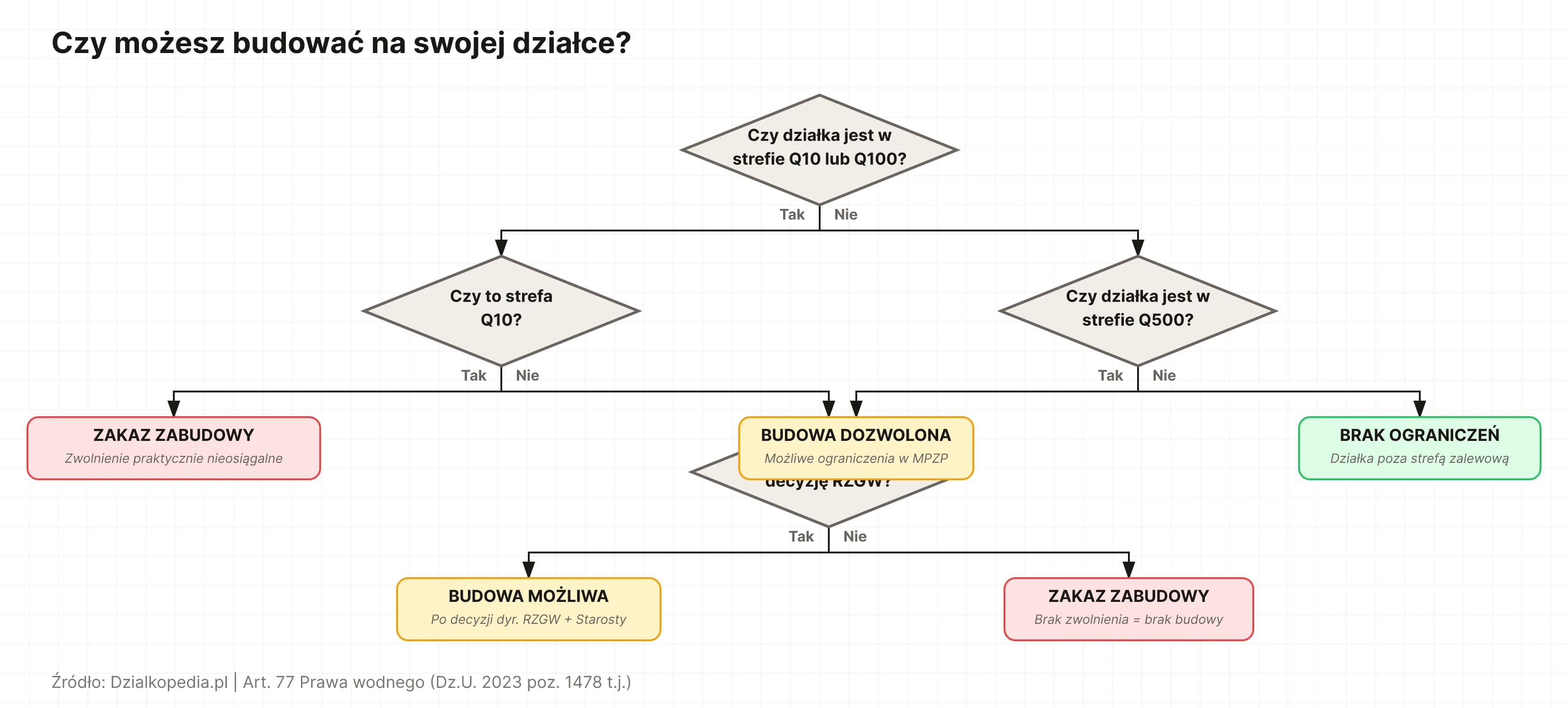

Art. 16 pkt 34 Prawa wodnego definiuje obszar szczególnego zagrożenia powodzią jako tereny objęte strefami Q10 i Q100 oraz obszary między wałami przeciwpowodziowymi, w tym te chronione obwałowaniami przy scenariuszu zniszczenia wału. Tylko te tereny obejmuje katalog zakazów z art. 77. Q500 to inna kategoria – pełni funkcję wyłącznie informacyjną, choć MPZP może wprowadzać własne ograniczenia (np. minimalną rzędną posadzki).

Art. 77 ust. 1 Prawa wodnego zawiera katalog zakazów na obszarze szczególnego zagrożenia powodzią. Pkt 3 zabrania wykonywania robót i budowy nowych obiektów budowlanych. Kolejne punkty obejmują m.in. sadzenie drzew i krzewów (pkt 4) oraz gromadzenie ścieków, chemikaliów i innych materiałów (pkt 1). Zakazy nie dotyczą prac utrzymaniowych i remontowych istniejących obiektów ani inwestycji celu publicznego z odrębnymi reżimami.

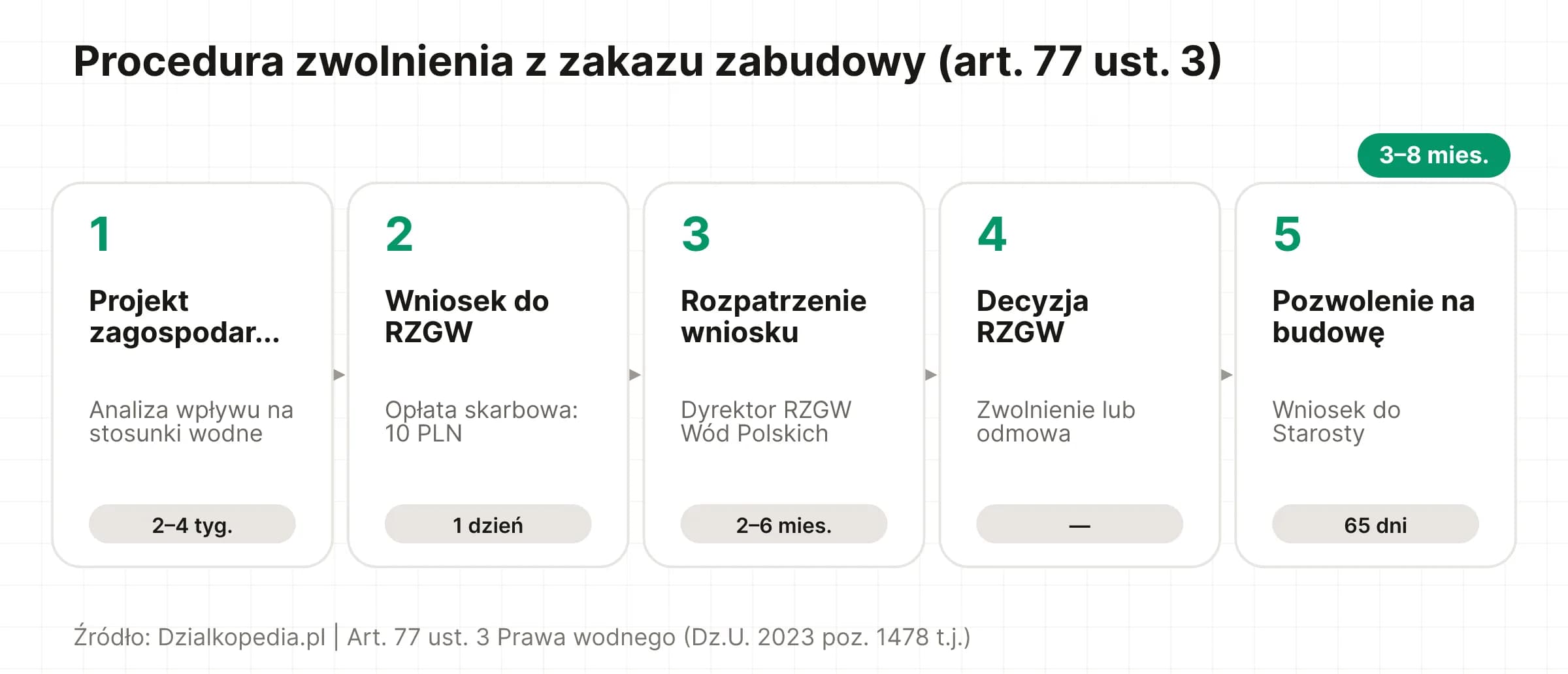

Z zakazu można uzyskać zwolnienie. Kluczowy jest art. 77 ust. 3 – decyzję wydaje dyrektor regionalnego zarządu gospodarki wodnej (RZGW) Wód Polskich, po analizie wpływu planowanego przedsięwzięcia na stosunki wodne. Procedura wygląda tak:

Strefa Q500 nie jest objęta zakazami z art. 77, więc procedura zwolnienia nie ma tam zastosowania. Gmina może jednak wprowadzić własne wymagania w MPZP – najczęściej wymóg podniesienia rzędnej posadzki parteru albo zakaz podpiwniczenia. Przed zaliczką warto sprawdzić ustalenia planu miejscowego, a jeśli go nie ma – warunków zabudowy (decyzja WZ).

Mapa to nie tylko prawo budowlane – to także rachunek finansowy. Skutki położenia w strefie zalewowej rozkładają się na trzy niezależne obszary: cenę transakcyjną, dostępność kredytu i warunki ubezpieczenia. Każdy z nich rządzi się własną logiką, a artykuł świadomie nie podaje sztywnych procentów – konkretne wartości zależą od oferty banku, polityki ubezpieczyciela oraz lokalnego rynku.

Cena transakcyjna. Kierunek jest niezmienny: działka w obszarze szczególnego zagrożenia powodzią (Q10/Q100) sprzedaje się z dyskontem względem porównywalnych terenów poza strefą. Skala zależy od dostępności zwolnienia, sąsiedztwa zabudowy i przeznaczenia w MPZP. W Q500 wpływ jest najczęściej marginalny – ale negocjator po stronie kupującego potrafi go wykorzystać. Punktem wyjścia do rozmowy jest porównanie z transakcjami w okolicy w darmowej wycenie działki oraz lista innych zmiennych w przewodniku co wpływa na cenę działki.

Kredyt hipoteczny. Banki same oceniają ryzyko – nie ma jednej polityki rynku. W Q500 strefa zwykle nie blokuje finansowania. W Q100 bank może wymagać polisy z konkretną sumą ubezpieczenia od powodzi, obniżyć LTV (stosunek kredytu do wartości nieruchomości) albo zażądać operatu rzeczoznawcy uwzględniającego ryzyko. W Q10 sytuacja zbliża się do odmowy – również dlatego, że obowiązuje zakaz zabudowy, a kredyt na grunt bez perspektywy domu traci sens. Realną politykę warto sprawdzić u doradcy bankowego przed zaliczką, najlepiej w 2–3 bankach.

Ubezpieczenie. Powódź jest najczęściej ryzykiem dodatkowym w polisie majątkowej, a nie standardowym – ubezpieczyciel decyduje, czy obejmie nią konkretną nieruchomość i z jakimi warunkami (suma ubezpieczenia, udział własny, wyłączenia). Kierunkowo: im większe prawdopodobieństwo zalania, tym wyższa składka i mniej ofert. W Q10 zdarzają się odmowy ochrony, w Q100 – wyższe składki i pojedyncze wyłączenia, w Q500 ubezpieczenie zwykle wygląda standardowo. Sztywnych cen nie podajemy świadomie – za wartościowe uznajemy wyłącznie konkretne wyceny od dwóch lub trzech towarzystw, najlepiej zebrane przed zaliczką. Jeżeli poza powodzią martwi Cię stan podłoża i wody w gruncie, równolegle przeczytaj przewodnik o badaniach gruntu przed zakupem działki.

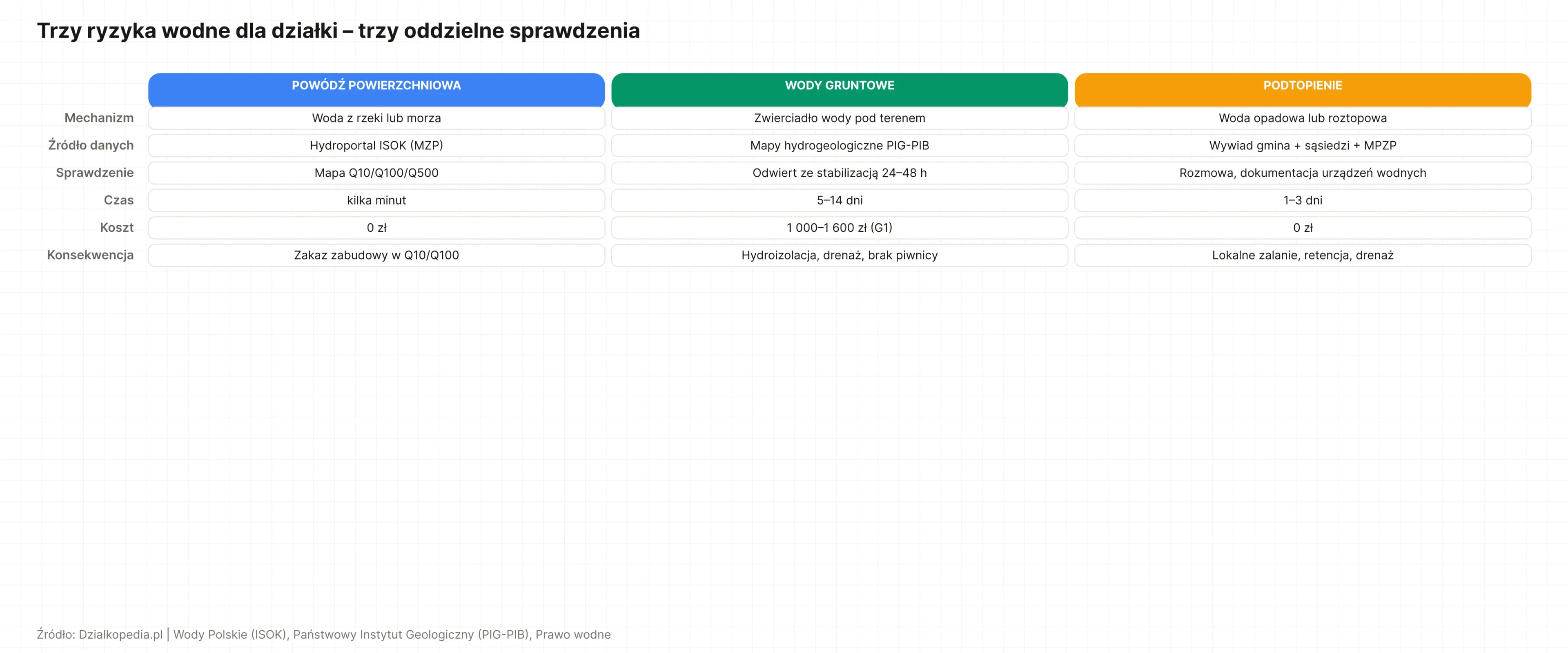

Najczęstszy błąd przy ocenie działki: założenie, że „mokra okolica” to jeden problem. W rzeczywistości chodzi o trzy odrębne mechanizmy i trzy odrębne sprawdzenia. ISOK opisuje tylko jeden z nich.

Praktyczna konsekwencja: nawet jeśli ISOK „nie świeci się” na działce, sprawdzenie wody gruntowej i podtopień warto robić osobno – szczególnie tam, gdzie teren jest płaski, blisko cieków lub w zagłębieniu. Trzy kontrole, trzy źródła. Pomijając jedną, można kupić ziemię, która spełnia ISOK, ale zalewa garaż przy każdym większym deszczu.

Każda z poniższych myśli pojawia się w pytaniach kupujących i każda kosztuje – albo pieniędzy, albo nerwów po podpisaniu aktu. Krótkie sprostowania.

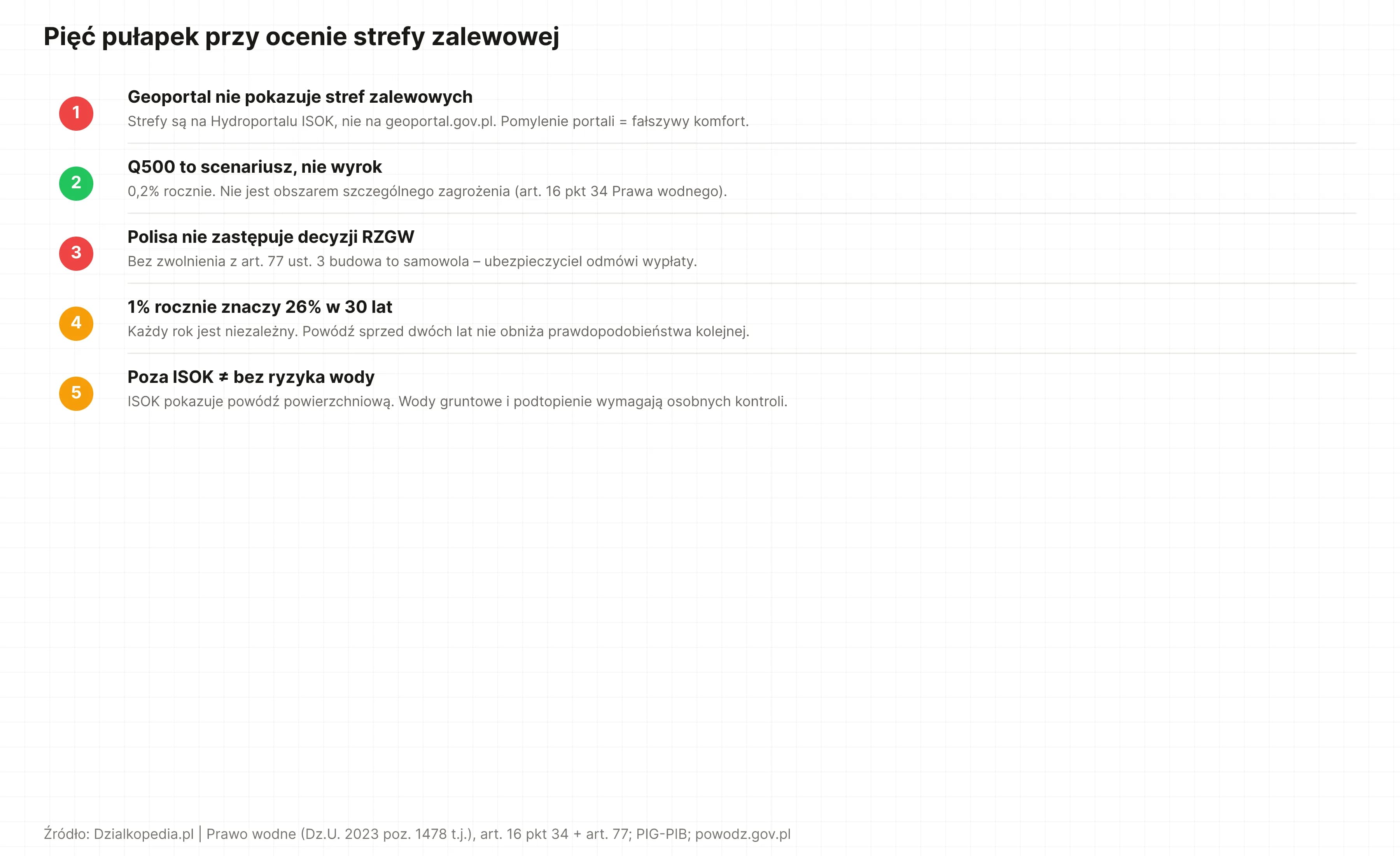

„Geoportal pokazuje strefy zalewowe.”

W rzeczywistości: Geoportal GUGiK to portal map katastralnych i ortofotomapy. Strefy zalewowe są na Hydroportalu ISOK. Pomylenie portali bywa źródłem fałszywego komfortu – działka „nie pojawia się” na geoportalu, choć w ISOK jest w Q100.

Źródło: art. 171 Prawa wodnego – mapy prowadzą Wody Polskie.

„Q500 to wyrok – działka i tak będzie zalana.”

W rzeczywistości: Q500 to scenariusz o prawdopodobieństwie 0,2% rocznie. Nie jest obszarem szczególnego zagrożenia powodzią w rozumieniu art. 16 pkt 34. To informacja o ekstremalnym scenariuszu, a nie etykieta „nie kupuj”.

Źródło: art. 16 pkt 34 Prawa wodnego.

„Wykupię ubezpieczenie i mogę budować w Q100.”

W rzeczywistości: Polisa nie zastępuje decyzji o zwolnieniu z zakazu zabudowy. Bez decyzji dyrektora RZGW (art. 77 ust. 3) budowa jest samowolą – ubezpieczyciel może odmówić wypłaty z powołaniem się na nielegalność obiektu, niezależnie od opłaconej składki.

Źródło: art. 77 ust. 1 pkt 3 i ust. 3 Prawa wodnego.

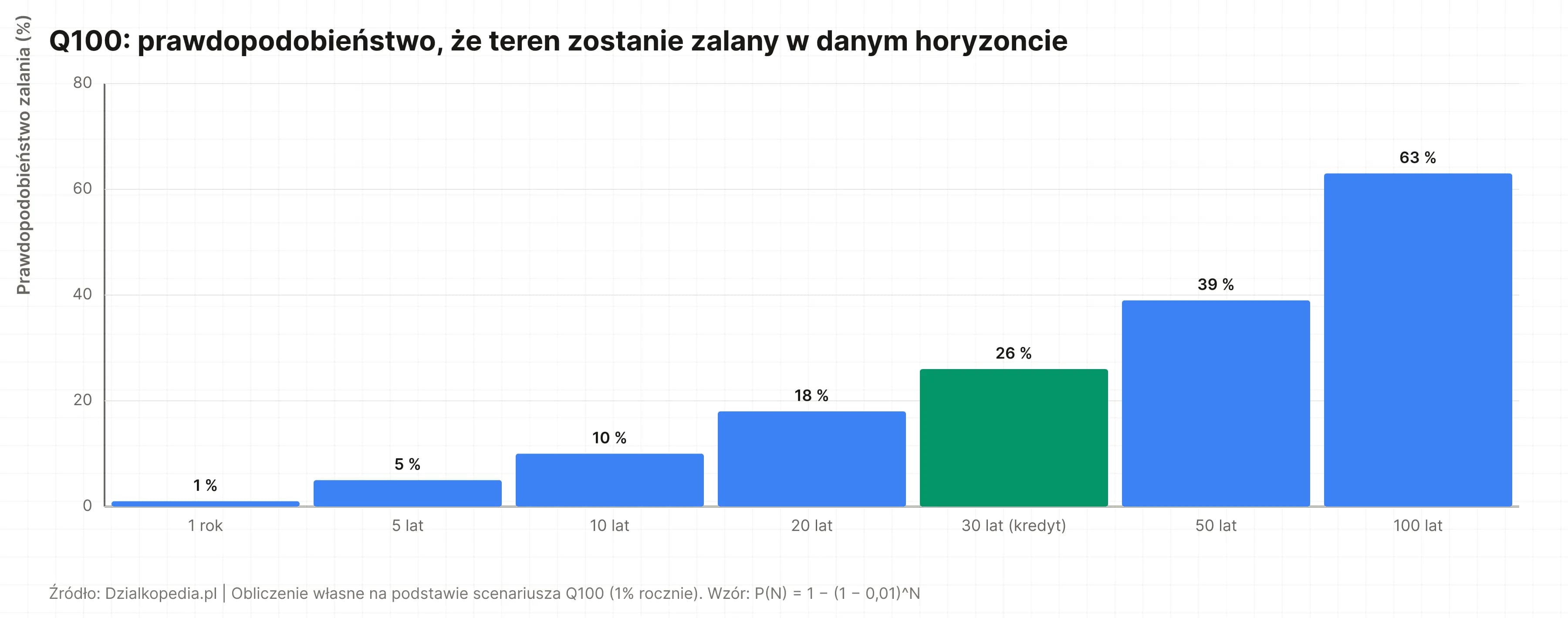

„1% rocznie znaczy raz na 100 lat – mam spokój na dziesięciolecia.”

W rzeczywistości: Każdy rok jest niezależny. W okresie 30-letniego kredytu prawdopodobieństwo zdarzenia Q100 przynajmniej raz wynosi około 26% – jedna na cztery działki tego typu zostanie zalana w trakcie spłaty. Powódź sprzed dwóch lat nie obniża prawdopodobieństwa kolejnej.

Źródło: powodz.gov.pl, definicje scenariuszy hydrologicznych.

„Działka jest poza ISOK, więc problemu z wodą nie będzie.”

W rzeczywistości: ISOK opisuje powódź powierzchniową z rzek i morza. Wysoka woda gruntowa, podtopienie z opadów albo nieszczelna kanalizacja deszczowa to oddzielne problemy. Trzy kontrole, trzy źródła – opisane w sekcji „Powódź, woda gruntowa, podtopienie”.

Źródło: PIG-PIB (mapy hydrogeologiczne), Prawo wodne.

Nie chcesz wpaść w żadną z tych pułapek? Sprawdź swoją działkę w 30 sekund.

Otwórz Hydroportal ISOK pod adresem wody.isok.gov.pl, wpisz adres lub numer działki, a następnie włącz warstwę map zagrożenia powodziowego i kolejno trzy scenariusze: 10%, 1% oraz 0,2% rocznie. Mapa pokaże zasięg wody, głębokość i prędkość przepływu. Wstępne sprawdzenie po numerze działki dostępne jest też w darmowym narzędziu Sprawdź działkę na Dzialkopedii. Oficjalnym dokumentem jest dopiero pisemna informacja z Wód Polskich – wniosek można złożyć do regionalnego zarządu (RZGW) na podstawie art. 348 Prawa wodnego.

Zagrożenie powodziowe pokazuje sam zasięg wody i jej parametry – jak wysoko sięgnie i jak szybko popłynie przy danym scenariuszu (10%, 1%, 0,2% rocznie). Ryzyko powodziowe nakłada na to dane o tym, co znajduje się na zagrożonym terenie: liczba mieszkańców, zabudowa, infrastruktura krytyczna, środowisko, dziedzictwo kulturowe. Mapa zagrożenia (MZP) odpowiada na pytanie dokąd dojdzie woda; mapa ryzyka (MRP) – komu i czemu zaszkodzi. Dla oceny pojedynczej działki kluczowa jest MZP.

Nie. Q100 to skrót dla wody o prawdopodobieństwie 1% w każdym roku. Każdego roku prawdopodobieństwo jest takie samo i nie zależy od tego, czy duża powódź zdarzyła się rok temu. W okresie typowego kredytu hipotecznego (30 lat) prawdopodobieństwo, że teren Q100 zostanie zalany przynajmniej raz, wynosi około 26%. Dwie poważne powodzie w odstępie kilku lat są więc statystycznie możliwe – okres powrotny to średnia z bardzo długiego horyzontu, nie kalendarz wydarzeń.

Obszar szczególnego zagrożenia powodzią definiuje art. 16 pkt 34 Prawa wodnego (Dz.U. 2023 poz. 1478 t.j.). Obejmuje on tereny o prawdopodobieństwie powodzi 10% (Q10) i 1% (Q100), tereny międzywala oraz obszary objęte obwałowaniami przy scenariuszu zniszczenia wału. Art. 77 Prawa wodnego wprowadza tam katalog zakazów – m.in. wykonywania robót i budowy nowych obiektów. Strefa Q500 (0,2% rocznie) nie jest obszarem szczególnego zagrożenia – tam zakaz nie obowiązuje, choć gmina może wprowadzić własne ograniczenia w MPZP.

Czasem tak, ale na kilka kroków. Najpierw potrzebna jest decyzja dyrektora regionalnego zarządu Wód Polskich (RZGW) zwalniająca z zakazu z art. 77 ust. 3 Prawa wodnego – wnioskodawca składa projekt zagospodarowania terenu z analizą wpływu na stosunki wodne. Opłata skarbowa za zwolnienie w sprawach z zakresu gospodarki wodnej to 217 zł (cz. III ust. 4 zał. do Ustawy o opłacie skarbowej, Dz.U. 2023 poz. 2111 t.j.). Dopiero po jej uzyskaniu trafia się do starostwa po pozwolenie na budowę. Skuteczność zależy od konkretnych warunków – w Q100 zwolnienia bywają udzielane przy podniesieniu rzędnej parteru i rezygnacji z piwnicy, w Q10 są wyjątkiem.

Każdy bank ocenia ryzyko po swojemu i nie istnieje wspólna lista odmów. W praktyce strefa Q500 zwykle nie blokuje finansowania – bywa pomijana w analizie. W Q100 bank coraz częściej wymaga ubezpieczenia od powodzi z konkretną sumą, a w niektórych przypadkach obniża LTV (stosunek kredytu do wartości nieruchomości). Strefa Q10 zbliża sprawę do odmowy – również dlatego, że obowiązuje zakaz zabudowy, a kredyt na działkę bez perspektywy budowy traci sens. Konkretną politykę warto sprawdzić u doradcy bankowego przed zaliczką.

Powódź jest zwykle ryzykiem dodatkowym w polisie majątkowej, a nie standardowym – to ubezpieczyciel decyduje, czy obejmie nią konkretną nieruchomość i na jakich warunkach. Im wyższe prawdopodobieństwo zalania, tym większa szansa, że składka okaże się wyższa, suma ubezpieczenia ograniczona, a w Q10 – że ofert w ogóle będzie mało. Konkretne stawki różnią się między towarzystwami i zmieniają się w czasie, dlatego artykuł nie podaje sztywnych cen – warto zebrać 2–3 wyceny przed decyzją o zakupie działki w strefie.

ISOK pokazuje powódź powierzchniową – wodę z rzeki lub morza, która wylewa się na otaczający teren. Wody gruntowe to zupełnie inny mechanizm: poziom zwierciadła wody pod terenem, mierzony w odwiercie geotechnicznym i widoczny dopiero po stabilizacji w rurze obserwacyjnej (24–48 godzin). Podtopienie to lokalne zalanie wodą opadową lub roztopową, gdy kanalizacja deszczowa nie nadąża – ISOK go nie modeluje. Ocena działki to trzy niezależne sprawdzenia, a nie jedno.

Tak – Wody Polskie aktualizują MZP w cyklu sześcioletnim (art. 171 ust. 5 Prawa wodnego, zgodnie z Dyrektywą 2007/60/WE). Modernizacja albo budowa wału może doprowadzić do przesunięcia granicy strefy w kolejnym cyklu, ale do czasu publikacji nowych map obowiązują dotychczasowe. Co istotne, mapy uwzględniają również scenariusz zniszczenia wału – obszar międzywala i tereny chronione obwałowaniami pozostają obszarem szczególnego zagrożenia powodzią także wtedy, gdy wał formalnie istnieje.

Hydroportal ISOK (wody.isok.gov.pl) to oficjalna mapa Wód Polskich z warstwami zagrożenia i ryzyka powodziowego – tam sprawdza się strefę zalewową. Geoportal GUGiK (geoportal.gov.pl) służy do warstw ewidencji gruntów, ortofotomapy i danych BDOT10k – nie jest źródłem informacji o powodzi. Skrót KZGW (Krajowy Zarząd Gospodarki Wodnej) odnosi się do dawnej instytucji – jego rolę w 2018 r. przejęło Państwowe Gospodarstwo Wodne Wody Polskie, ale starsze odnośniki imap_kzgw nadal prowadzą do hydroportalu.

Sama mapa zagrożenia nie zmienia stawki podatku od nieruchomości – ustala ją rada gminy w oparciu o Ustawę o podatkach i opłatach lokalnych (Dz.U. 2023 poz. 70 t.j.). Pośrednio jednak ograniczenia zabudowy w strefie Q10/Q100 mogą skłaniać gminę do utrzymania na działce przeznaczenia rolnego lub zielonego w MPZP – a to z kolei zmienia stawkę podatku rolnego względem podatku od nieruchomości od gruntów budowlanych. Klasa bonitacyjna (rolnicza wartość gleby) to całkowicie odrębne kryterium, niezwiązane z mapą powodziową.

Trzy ścieżki. Pierwsza – wydruk z Hydroportalu ISOK z czytelną granicą strefy (do wglądu i negocjacji, ale to nie jest dokument urzędowy). Druga – wniosek do regionalnego zarządu Wód Polskich (RZGW) o informację z map zagrożenia powodziowego, z odpowiedzią pisemną w terminie do 14 dni. Trzecia – zaświadczenie z urzędu gminy o przeznaczeniu w MPZP, w którym strefy zalewowe muszą być uwzględnione (art. 166 Prawa wodnego). Bank i notariusz najczęściej akceptują pismo z RZGW lub wypis z planu miejscowego.

Strefa zalewowa to nie metka, lecz informacja o prawdopodobieństwie – 10%, 1% albo 0,2% rocznie, zawsze tak samo w każdym kolejnym roku. Q10 i Q100 to obszar szczególnego zagrożenia powodzią z zakazem zabudowy z art. 77 Prawa wodnego, ze ścieżką zwolnienia przez decyzję dyrektora RZGW. Q500 mieści się w mapie informacyjnej. Hydroportal ISOK pozostaje oficjalnym źródłem map; powodz.gov.pl tłumaczy je zwykłym językiem.

Co zrobić dalej, krok po kroku:

Darmowe narzędzie

Sprawdź działkę

Automatyczna weryfikacja stref Q10/Q100/Q500 po numerze działki – razem z osuwiskami, Naturą 2000 i geologią podłoża.

Darmowe narzędzie

Mapa działek

Interaktywna mapa z warstwą rzeźby terenu, sąsiedztwem cieków i cenami transakcyjnymi w okolicy.

Darmowe narzędzie

Wycena działki

Szacunkowa wartość rynkowa na podstawie milionów transakcji z Rejestru Cen Nieruchomości GUGiK – punkt wyjścia do negocjacji w strefie.

Poradnik

Badania gruntu przed zakupem działki – geotechnika, wody gruntowe, koszt 2026

ISOK to powódź powierzchniowa. Wody gruntowe potwierdza dopiero odwiert ze stabilizacją zwierciadła. Tu sprawdzasz drugi wektor ryzyka.

Poradnik

Co wpływa na cenę działki budowlanej w 2026 roku?

Strefa zalewowa to jedna z kilkunastu zmiennych. Pełna lista czynników plus dźwignie negocjacyjne dla kupującego.

Poradnik

Kupno działki krok po kroku – kompletny poradnik 2026

Od księgi wieczystej po akt notarialny. Strefa zalewowa wpisuje się w pełen proces due diligence.

Poradnik

Jak sprawdzić MPZP dla działki? Plan zagospodarowania krok po kroku

Strefy zalewowe muszą być uwzględnione w MPZP. Wypis z planu bywa szybszą drogą do oficjalnego potwierdzenia niż wniosek do RZGW.

Powiązane pojęcia ze słownika

Strefy zalewowe w Polsce

Sprawdź zagrożenie powodziowe działki